【vol.20】相続Q&A~相続税の申告期限までに遺産分割協議がまとまらない~

質問

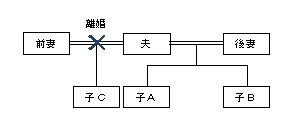

夫が亡くなりました。夫には前妻との間に子Cがいますが、後妻やその子A、Bとは疎遠でした。夫の財産は5年前に建てた自宅不動産(後妻、A、Bと居住)7,500万円と預貯金が500万円で、遺言書はありませんでした。

夫が亡くなりました。夫には前妻との間に子Cがいますが、後妻やその子A、Bとは疎遠でした。夫の財産は5年前に建てた自宅不動産(後妻、A、Bと居住)7,500万円と預貯金が500万円で、遺言書はありませんでした。

遺産分割協議の席で、後妻がCに「自宅はこれからも私たちが暮らしていく大事な住まいなので、これは私たちがもらいたい。その代わりに、あなたには預貯金500万円をもらってほしい」と言うと、Cは「法定相続分は1,333万円(8,000万円×1/6)なので、あと833万ほしい」と言いました。

後妻は自身の蓄えを切り崩してまで、Cに代償金を支払うことには抵抗がありました。一方で、Cも個人で事業を行っていて、運転資金を考えたら法定相続分は最低でももらおうと必死です。このように、遺産分割に相当の時間を要することが見込まれる場合に、相続税の申告や納税はどうなるのでしょうか?

回答

・遺産分割協議が未成立でも、相続税の申告は必要。

夫の遺産にかかる課税価格が基礎控除を超える場合には、たとえ遺産分割協議がまとまっていなくても、相続開始があったことを知った日の翌日から10ヶ月以内に相続税の申告書を提出し、相続税を納めなければいけません。その際に、遺産分割が行われていない財産(以下「未分割財産」という。)については、各相続人が法定相続分を相続したものとして、相続税を計算します。相続税の申告を放置していると、加算税や延滞税などのペネルティーが課されることになりますので、ご注意ください。

・未分割財産には、相続税の優遇措置が使えない。

未分割財産については、配偶者の税額軽減や小規模宅地等の特例などの相続税の優遇措置の適用を受けることができないというデメリットがあります。

未分割財産がある場合には、当初申告においては、これらの優遇措置の適用がないものとして計算した相続税を納めなくてはいけません。このとき、申告書に「申告期限後3年以内の分割見込書」を添付しておくことで、申告期限から3年以内に遺産分割が行われ、適用要件を満たしている場合には、本特例の適用を受けることができます。

この場合、遺産分割が行われた日の翌日から4ヶ月以内に「更正の請求」を行い、当初申告の際に納め過ぎた分の税金を取り戻します。

・被相続人の預貯金が、納税資金に充てられない。

遺産分割協議がまとまっていない場合には、預貯金の名義変更が行えず、口座が凍結されたままということも考えられます。この場合、相続人は、被相続人の預貯金を相続税の納税資金に充てることができないため、自己の負担によって、申告期限までに相続税を納めなくてはいけません。先に述べたように、相続税の優遇措置の適用を受けられないわけですので、納税額は千万単位に上ることもあります。そのため、自己の所有する資産を売却したり、銀行から融資を受けたりして、納税資金を工面するなんてことも。

教訓

遺産分割協議の話し合いに時間をかけることは悪いことではないですが、相続税的に考えた場合には、いいことはまずありません。基本的には、10ヶ月以内に相続人の全員が納得して遺産分割協議を終え、相続税の申告まで行えることが望ましいのです。遺産分割協議の早期決着のためにも、被相続人が生前に遺言や付言事項によって、分割の指針や経緯を明示しておくことは、有効な方法といえるでしょう。