【vol.18】相続Q&A~教育資金贈与の落とし穴~

質問

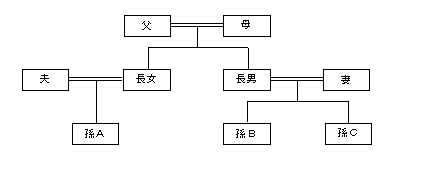

家族構成:父、母、長女(夫、子1名)、長男(妻、子2名)

家族構成:父、母、長女(夫、子1名)、長男(妻、子2名)

このたび、父の相続税対策の一環で、教育資金贈与の非課税制度を利用して、孫3名(A、B、C)を受益者とした一人1,500万円の信託を設定しようと考えています。

このときに留意すべき点があれば教えてください。

回答

・教育資金には範囲があります。

非課税の対象となる「教育資金」には範囲が定められています。同じ下宿代でも、大家に支払った家賃は対象にはならず、学校等に対して直接支払われた寮費でなければ対象になりません。詳しくは文部科学省のホームページに解説があります。

・孫が教育資金として使い切れなかった分については、将来、贈与税がかかります。

受益者となる孫が30歳に達する日において、信託された財産に使い残しがある場合には、その使い残しの金額については、その時点で孫に贈与税が課されます。

なお、孫が30歳に達するまでに死亡した場合には、贈与税は課されませんが、孫の相続財産として、相続税の課税対象となります。

・孫単位で公平でも、子単位では不公平?

本ケースのように、3名の孫に対しては公平であっても、2名の子に対しては長男が長女の2倍の経済的利益を受け取ることになります。このアンバランスをしっかり認識しておかないと、父の相続の際に、姉弟間で不和が生ずる可能性があります。対策の一つとして、父が遺言で、このアンバランスについて遺産分割協議の際に考慮する旨を遺しておくことも、将来のトラブル回避には有効です。

・贈与することによる相続税のメリットをしっかり把握していますか?

本ケースの贈与にあたっては、総額4,500万円もの資金移動を行うわけですが、これによって父の相続税がいくら安くなるかの試算は行っていますか?実は、相続税がかからないなんてこともよくあります。相続対策の効果を最大限に発揮させるためには、事前の状況把握は不可欠です。まずは、相続診断を行って、相続財産の棚卸しと相続税額の試算を行いましょう。

教訓

相続税の改正までいよいよ1ヶ月を切りました。今後はこれまで以上に、相続税増税の話題が飛び交うことが予想されますが、周囲の声に惑わされ慌てて対策を行うようなことがないようにしましょう。傘は大きすぎても小さすぎてもいけません。まずは、相続診断を行って、ご自身の身の丈に合った対策を行うことをお勧めいたします。