【vol.93】不動産を活用した相続税節税の失敗!

不動産を活用した相続税節税の失敗!

はじめまして、愛媛県松山市にある佐々木良道税理士・行政書士事務所の所長の佐々木良道ともうします。

当事務所は相続税の計算のみならず、預金解約までの相続手続き全てをワンストップで対応させていただいております。

さて、今回は不動産を活用した相続税節税の失敗!についてご紹介させていただきます。

不動産を建設すると相続税対策になるなんて聞いたことある方も多いと思います。

だけど一歩間違えてしまうと節税効果が発揮できないことがあります。

父が亡くなり、長男のAは弟Bさんと遺産分割をすることになりました。

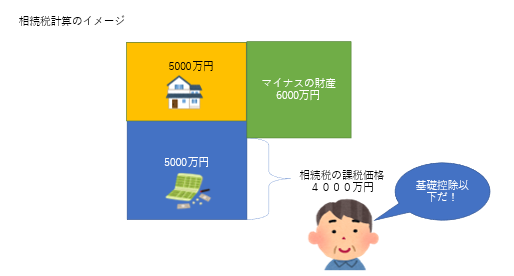

父の財産は土地2000万円 建物3,000万円と預金5000万円がありました。それと建物を建てるためにした借入金が6000万円残っていました。

プラスの財産の総額は1億円で債務が6000万円ですから、純額は4000万円です。

相続人はAさんとBさんの二人なので相続税の基礎控除は(3000万円+600万円×2人)で4200万円です。(右図参照)

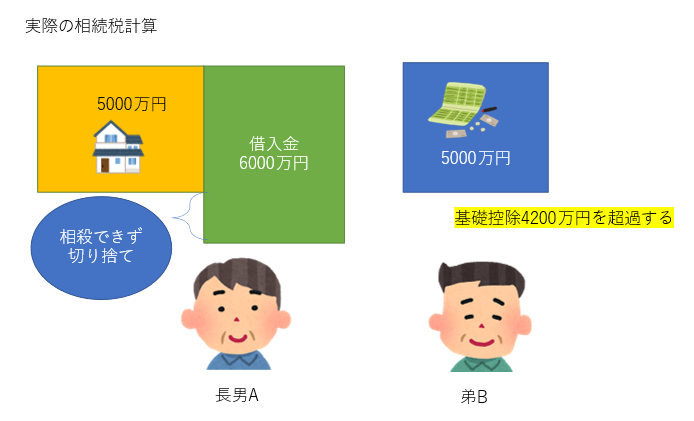

そのため、相続税はかからないと思い、Aさんは不動産とその借入金を、Bさんは預金をそれぞれ相続することになりました。

ところがこの分割では相続税がかかることになります。

(解説)

相続税は預金や不動産などのプラスの財産から、借入金などのマイナスの財産を差し引いて計算をします。ただ差し引くのは【その者の負担に属する部分】とされています。

そのためAさんのプラスの財産から差し引くことができない1000万円はBさんの相続する財産から引くことはできないことになります。

そのため、課税価格となるのはBさんの相続した5000万円となります。

基礎控除4200万円を超過するので相続税が課税されることになります。(右図参照)

よく借入金をして不動産を建てると相続税が節税になるという話があります。

これは現金を不動産に転嫁することでの相続税評価額が下がることを利用した節税で、それ自体は間違いがありません。

しかし相続税の試算をする際に誰が債務を承継するか考慮せずに生前対策をしてしまうケースがあるのです。

今回ご紹介させていただいた案件は、私が担当させていただいた相続税申告の失敗事例です。

相続税申告の作成依頼の最初の試算の際、「まだ分割が決まってない」とのことでしたので、債務を全部差し引いた純資産ベースで概算を計算しました。

その後分割が確定して計算し直すと相続税が当初の概算より大きくなってしまいました。

それ以来、債務と紐づけされる財産との差額(切り捨てられる債務)には注意をして、相談会や試算を行うようにしています。

不動産を利用した節税をする場合には分割の方法などしっかり検討しておかないと、想定外な相続税が課税されることがありますのでご注意ください。