【vol.129】【実務者必見】「法定相続人」と「慰謝料請求権者」は誰か?交通事故の死亡事故に見る“見落としがちな落とし穴”

テーマ

交通事故でお亡くなりになられた場合、通常は法定相続人が「損害賠償請求権」を相続して、加害者もしくは加害者が加入する損害保険会社(任意加入の自動車保険等)に対して損害賠償請求することになりますが、この場合において、「法定相続人」が必ずしも「慰謝料請求権者」と一致しないケースがあり、注意が必要です。これは一体どういうことでしょうか?交通事故の「死亡事故」を例に解説いたします。

内容

相続診断士・保険実務に携わるみなさま、こんにちは。東京都江東区で相続診断士・行政書士をしております安田仁(やすだひとし)です。

相続診断士のみなさまの中にはファイナンシャルプランナーや保険代理店の方も多数いらっしゃると思います。日頃の業務の中で相続や保険(生命保険・損害保険)に関連して「交通事故」や「損害賠償請求」に関する相談を受けることが少なからずあると思います。

そこで交通事故の死亡事故を例に「法定相続人」と慰謝料等の「損害賠償請求権者」について、注意点や関連知識をご案内いたします。

交通事故でお亡くなりになられた場合、通常は法定相続人が「損害賠償請求権」を相続して、加害者もしくは加害者が加入する損害保険会社(任意加入の自動車保険等)に対して損害賠償請求することになりますが、この場合において、「法定相続人」が必ずしも「慰謝料請求権者」と一致しないケースがあり、注意が必要です。これは一体どういうことでしょうか?

この問いの答えは「民法上の規定」と「自賠責保険の支払基準」に関係しています。

1つ目の「民法上の規定」に関しては民法第711条の条文に答えがあります。

民法の条文は以下の通りです。

◆民法(抜粋)

第709条(不法行為による損害賠償)➤損害賠償に関する規定

第710条(財産以外の損害の賠償)➤慰謝料請求権に関する規定

第711条(近親者に対する損害の賠償)

(条文)他人の生命を侵害した者は、被害者の父母、配偶者及び子に対しては、その財産権が侵害されなかった場合においても、損害の賠償をしなければならない。

つまりこの条文は被害者本人が死亡した場合は被害者本人だけでなく、近親者である父母・配偶者・子は、それぞれが固有に精神的損害(慰謝料)を請求できる、という意味です。一般的に「近親者固有の慰謝料請求権」といいます。

2つ目の「自賠責保険の支払基準」に関しては自賠責保険の支払基準が記載されている「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の

支払基準 平成13年金融庁・国土交通省告示第1号」に根拠が記載されています。

◆告示(抜粋)

以下は、国が定めた自賠責保険における死亡事故時の慰謝料基準です。

・死亡本人の慰謝料

死亡本人の慰謝料は、400万円とする。

・遺族の慰謝料

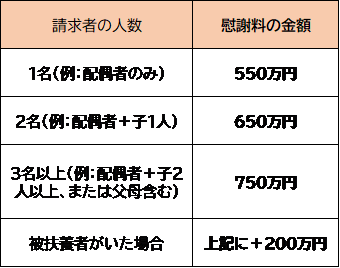

慰謝料の請求権者は、被害者の父母(養父母を含む。)、配偶者及び子(養子、認知した子及び胎児を含む。)とし、その額は、請求権者1人の場合には550万円

とし、2人の場合には650万円とし、3人以上の場合には750万円とする。

なお、被害者に被扶養者がいるときは、上記金額に200万円を加算する。

1つ目の民法の規定を考慮して、「自賠責保険の支払基準」でも遺族慰謝料の中に被害者の父母の慰謝料が含められており、父母が法定相続人で無い場合でも、自賠責保険上は常に慰謝料請求権があります。

以上の2つの理由から、例えば法定相続人が配偶者と子の場合でも父母がご存命なら、父母にも「慰謝料請求権」があるため、「法定相続人」と「損害賠償請求権者」が一致しないケースが発生することになります。

◆ご参考:自賠責保険支払基準(死亡の場合)

国土交通省「自賠責保険・共済ポータルサイト」(引用)

◆筆者が実際に目の当たりにした少し残念なケース(実事例)

ケース①

奥様が交通事故でお亡くなりになり、ご主人とお子様2名(成人)が法定相続人になったケース

お子様2名より委任状を取り、ご主人が窓口となり、加害者側の保険会社と示談交渉を実施。奥様の父がご存命。保険会社より父の委任状も取り付けるよう依頼があったが、ご主人と奥様の父は疎遠で以前より仲も悪く、奥様の父が委任状の提出を拒否。賠償金の額は確定したが、受け取るまでに半年以上かかってしまった。

ケース②

ご主人が交通事故でお亡くなりになり、奥様とお子様1名(成人)が法定相続人になったケース

加害者側の保険会社との示談交渉が決裂。弁護士委任し、奥様とお子様の2名を原告とし、訴訟提起。勝訴判決を受けるが、保険会社が支払いを拒否。ご主人の父母が2名ともご存命で、訴訟参加しておらず、「慰謝料請求権者」全員の了解を得ていないことを理由に判決が確定したにもかかわらず、賠償金を受け取るまでに相当期間を要するとともに煩雑な手続きが必要になってしまった。

◆プラスワン:交通事故の賠償金に税金はかかるのか?

(答え)交通事故の死亡事故における「損害賠償金」は、原則として非課税とされています。これは、損害賠償金が被害者の損失を補填するものであり、所得としての性質を持たないためです。被害者がもともと持っていた権利や利益を回復するためのものであり、新たな利益を得たわけではないという考え方です。「相続税」や「所得税」の対象になりません。

◆最後に…

交通事故による死亡事故では前述の通り、「相続人の範囲」と「慰謝料請求権者」が一致するとは限りません。実務対応では両者を区別し、想定外のトラブルを未然に防ぐ配慮やアドバイスが不可欠です。

「交通事故」や「相続」の相談を受けた際に今回のケースを思い出していただき、あらかじめ、請求権者の範囲や委任状の取付けが必要な方の範囲を確認いただき、「笑顔相続」に繋げていただければ、たいへん嬉しく思います。

本件に関する詳細や具体的事案に関する内容は各損害保険会社や弁護士等の専門家にご相談ください。

また、弊所でも「相続案件」に加え、「交通事故(自動車事故・自転車事故等)」に関しても、専門的かつ幅広く取り扱っており、相続診断士を含む士業のみなさまからのご質問やご相談内容についても丁寧に対応させていただきますので、お気軽にお問い合わせくださいませ。